この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

子供一人当たり2,000万円の教育費がかかるって言うけど、本当?

どうやって準備する?

シミュレーションして、コツコツ準備します!

この記事では、教育費にいくらかかるのか、それぞれの年代でかかる費用の詳細や、進学先によって教育費がどう変わるのかのシミュレーション、教育費を準備するための具体的な方法を解説します。

この記事でわかること(クリックでジャンプできます)

教育費がいくらかかるのかわからなくて不安な方、教育費を準備しようと考えている方、これから教育費について考える予定の方の参考になりますので、ぜひご覧ください。

教育費とは

教育費って、授業料とか教科書代とかじゃないの?

それ以外にも、もっとたくさんありますよ!

教育費とは、子供の教育にかかる費用全般を指します。

教育費の内訳は、幼稚園・保育園から高校等までの期間と、大学(大学院)・専門学校等の期間で、以下のように異なります。

| 学校区分 | 教育費内訳 |

|---|---|

| ・幼稚園 ・保育園 ・小学校 ・中学校 ・高校 ・高等専門学校(1〜3年生) | ・学校教育費 ・学校給食費 ・学校外活動費 |

| ・大学 ・短大 ・専門学校 ・高等専門学校(4・5年生) ・(大学院) | ・学費 ・生活費 |

幼稚園・保育園から高校等まで

幼稚園・保育園から高校までの教育費は、大きく次の3つに分けられます。

- 学校教育費

- 学校給食費

- 学校外活動費

学校教育費とは、保護者が子供の教育のために、学校に支払う費用を指します。

具体的な用途の例は、以下のとおりです。

- 保育料

- 授業料

- 入学金

- 修学旅行費

- 学用品費

- 体育用品費

- 楽器等購入費

- 実験実習材料費

- クラブ活動費

- 通学費

学校給食費とは、その名の通り、子供の給食にかかる費用です。

給食のサービスがなく、弁当を持参する必要がある場合は、学校給食費はかかりませんが、弁当を作るための材料費が食費としてかかってきます。

学校外活動費とは、家庭内で行う学習のための教材や学用品、塾や習い事、地域等の体験活動、博物館や動物園等の入場料、その他子供の心と体の健全な発達を目的とする活動にかかる経費を指します。

具体的な用途の例は、以下のとおりです。

- 学習塾にかかる費用

- 通信教育や家庭教師にかかる費用

- ボランティア活動やボーイスカウト・ガールスカウト等の活動にかかる費用

- スポーツの習い事にかかる費用

- 芸術に関わる習い事にかかる費用

- 国際交流体験活動にかかる費用

- 習字やそろばんなどの習い事にかかる費用

- 一般図書や雑誌の購入費

- 博物館や動物園、水族館等の入場料・交通費

大学・専門学校等

大学や専門学校等の教育費は、大きく次の2つに分けられます。

- 学費

- 生活費

学費は、大学等にかかる授業料や活動費などを指します。

具体的な用途の例は、以下のとおりです。

- 授業料

- その他学校への納入金(入学金など)

- 修学費(教科書代など)

- 課外活動費

- 通学費

生活費も教育費なの?

一人暮らしさせる場合は、教育費とみなしますね!

生活費は、住居費や食費、その他生活するための一般的な費用を指します。

具体的には、以下のとおりです。

- 住居費

- 水道光熱費

- 食費

- 日用品費

- 保健衛生費

- 趣味・娯楽費

- 通信費

一般的な教育費の平均額

教育費にはいろいろ含まれてるのはわかったけど、大体どれくらいかかるものなの?

平均を見てみましょう!

一般的な教育費については、公的機関が調査した結果で知ることができます。

統計結果については、以下の5つの調査結果を参考にします。

- 保育園:総務省「小物物価統計調査(2022年)」

- 幼稚園〜高校:文部科学省「子供の学習費調査(2021年)」

- 大学①:日本学生支援機構「学生生活調査(2020年)」

大学②:文部科学省「私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果(2021年)」

大学③:文部科学省「国公私立大学の授業料等の推移(2021年)」

上記の調査結果をもとに、幼稚園・保育園から大学までかかる教育費の平均額をまとめると、以下のようになります。

| 学校区分 | 公立 | 私立 |

|---|---|---|

| 保育園 (1歳から6歳の6年間) | 186万円 | |

| 幼稚園 (4歳から6歳の3年間) | 50万円 | 93万円 |

| 小学校 (6年間) | 212万円 | 1,000万円 |

| 中学校 (3年間) | 162万円 | 431万円 |

| 高校 (3年間) | 154万円 | 316万円 |

| 学部区分 | 国公立 実家暮らし | 国公立 一人暮らし | 私立 実家暮らし | 私立 一人暮らし |

|---|---|---|---|---|

| 文系 (4年間) | 452万円 学費:243万円 生活費:209万円 | 682万円 学費:243万円 生活費:439万円 | 652万円 学費:443万円 生活費:209万円 | 882万円 学費:443万円 生活費:439万円 |

| 理系 (4年間) | 782万円 学費:573万円 生活費:209万円 | 1,012万円 学費:573万円 生活費:439万円 | ||

| その他 (4年間) | 787万円 学費:578万円 生活費:209万円 | 1,017万円 学費:578万円 生活費:439万円 | ||

| 医歯系 (6年間) | 664万円 学費:350万円 生活費:314万円 | 1,008万円 学費:350万円 生活費:658万円 | 3,547万円 学費:3,233万円 生活費:314万円 | 3,891万円 学費:3,233万円 生活費:658万円 |

高い!!!

確かに高いですね。

ただ、必ずこの金額がかかるわけではなさそうです。

それぞれの区分で、詳しく見ていきます。

保育園

保育園は児童福祉施設であり、厚生労働省管轄の施設です。

そのため、文部科学省管轄の学校教育施設である幼稚園とは異なった教育費体系となっています。

保育園でかかる教育費は、以下のとおりです。

| 費用区分 | 年額 | 1歳から6歳まで通う場合の総額 |

|---|---|---|

| 保育料 | 約32万円 ※1歳から3歳までかかる費用 4歳からは無償化 | 32万円 × 3年間 = 96万円 |

| 給食費、その他保育園関連費用 | 約9万円 | 9万円 × 6年間 = 54万円 |

| 園外活動費 | 約12万円 ※園外活動費については、幼稚園公立・私立の学校外活動費の平均を集計したもの。 4歳から6歳までで適応されていたため、保育園でも4歳から6歳まで適応 | 12万円 × 3年間 = 36万円 |

| 96万円 + 54万円 + 36万円 = 186万円 | ||

保育園の場合、幼稚園のように公立・私立で保育料に差はなく、認可保育園か認可外保育園かで差が出ます。

総務省が公表している「小物物価統計調査(2022年)」によると、保育料の年間平均額は、約32万円となります。

※都道府県庁所在地及び人口15万人以上の81自治体の年間保育料をもとに、筆者が算出した平均額

幼保無償化により、認可保育園では3歳児クラスから5歳児クラスまでの保育料は全国で無償化され、認可外保育園でも、同クラスでは月額3万7,000円まで無償化となっています。

そのため、小学校に就学するまでに幼稚園は利用せず、保育園のみを利用する場合、2歳児クラスまでの期間が保育料を支払う期間となります。

年額32万円の保育料って、年収いくらくらいの家庭なの?

自治体によって異なりますが、大体の目安を確認しましょう!

保育料の全国平均である年額32万円は、月額に換算すると2万6,700円程度となります。

保育料の料金区分は、その世帯が支払う住民税額によって、自治体が設定する料金区分が適応されます。

例えば、東京都内のいくつかの自治体をピックアップして、保育標準時間の保育料を比較すると、以下のようになります。

| 自治体 | 世帯年収 300万円 (夫300万円) (妻0円) | 世帯年収 400万円 (夫200万円) (妻200万円) | 世帯年収 500万 (夫300万円) (妻200万円) | 世帯年収 600万円 (夫400万円) (妻200万円) | 世帯年収 700万円 (夫500万円) (妻200万円) |

|---|---|---|---|---|---|

| 千代田区 | 15,400円 | 15,400円 | 19,100円 | 23,600円 | 27,500円 |

| 世田谷区 | 18,300円 | 18,300円 | 23,000円 | 27,000円 | 29,700円 |

| 墨田区 | 19,900円 | 24,300円 | 27,700円 | 32,500円 | 37,900円 |

| 武蔵野市 | 12,500円 | 12,500円 | 17,000円 | 19,000円 | 27,000円 |

| 八王子市 | 17,000円 | 17,000円 | 23,000円 | 26,000円 | 30,000円 |

| 調布市 | 16,800円 | 16,800円 | 21,300円 | 23,600円 | 26,000円 |

自治体によってかなり違うね…

どこに住むかは、結構大きな問題ですね。

上記の表から、東京都では、世帯年収およそ700万円のご家庭が、保育料で年額32万円程度かかると言えます。

ただし、上記の住民税の計算は簡易的に行なっており、医療費控除や配偶者控除など、その他の控除がある場合、住民税が安くなるため、保育料も安くなります。

自分が住民税でいくら支払うのかは、自分が住んでいる自治体から送られてくる「住民税決定通知書」で確認できますので、しっかり確認しましょう。

保育料の算定は、4月から9月は前年度の住民税額が、10月から3月はその年の住民税額が適応されますので、前年と今年で収入に変化がある場合、その年の10月から保育料が変更されます。

また、上記の表は第一子の保育料です。

第二子以降の保育料については、自治体によって半額・無償化など差があります。

また、東京都が第二子以降の保育料を無償化しているように、都道府県単位でも対応が異なります。

そのため、子供が複数いる場合、単純に保育料が倍になるわけではありません。

東京都では、先の都知事選で第1子の保育料無償化を公約とした小池氏が当選したので、保育園が全員無償化される日も近いかも!

保育園に通う場合、保育料のほかに、給食費やその他の費用も考える必要があります。

自治体によって異なりますが、保育園、幼稚園でかかる給食費は、国が定めている月額7,500円が上限です。

仮に上限いっぱいの7,500円が毎月かかるとすると、年額9万円かかることになります。

さらに、保育園によって延長料金、オムツ代、絵本代、保護者会費、送迎代など、諸費用が追加でかかります。

今回の計算では給食費以外の諸費用は含めていませんので、実際にはもう少し費用がかかることになります。

園外活動費は、子供の習い事や書籍、お出かけの際の一部費用などを指します。

文部科学省が実施した「令和3年度子供の学習費調査」によると、幼稚園でかかる学校外活動費は以下の通りです。

- 公立幼稚園:年額約9万円

- 私立幼稚園:年額約14万4,000円

保育園においても上記の金額と同程度の費用がかかると考えますが、保育園の場合は公立・私立の費用差がありません。

そのため、公立幼稚園・私立幼稚園の平均値である年額約12万円がかかると考えられます。

月額1万円程度の習い事に通わせる、と考えるとわかりやすいです。

我が家の長女はティップネス・キッズの水泳に通っており、年間10万円程度の費用がかかっています。

幼稚園のデータを参照しているため、4歳以降でかかる費用として計上していますが、より早期の教育を考えている場合、さらに費用がかかることになります。

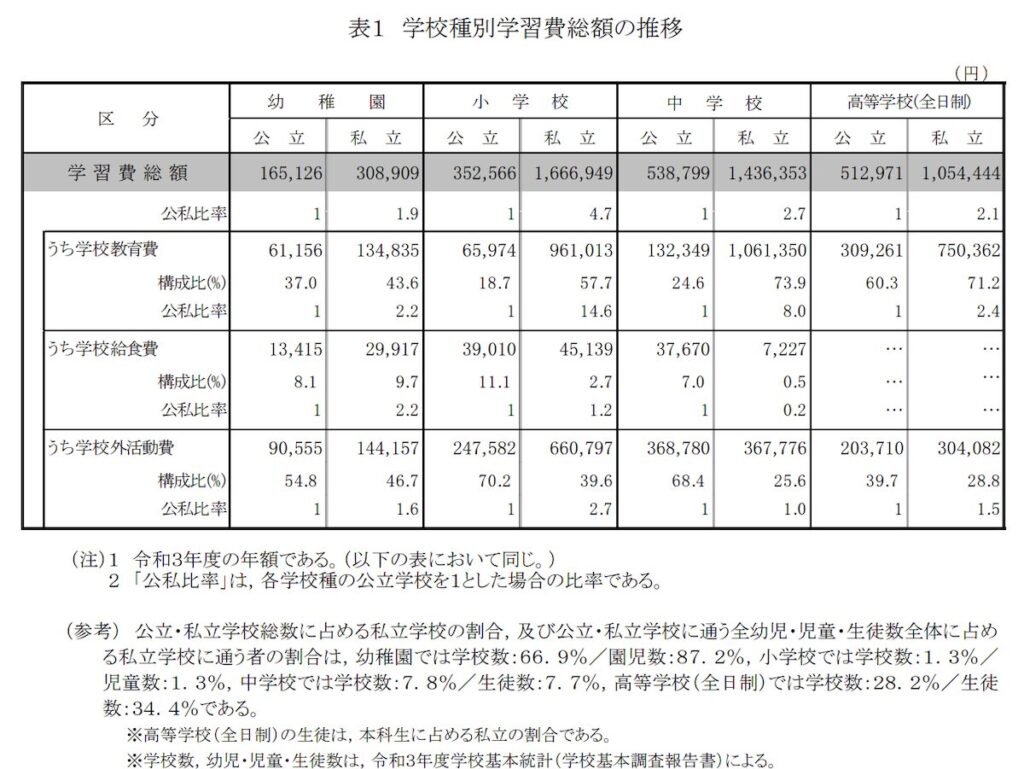

幼稚園〜高校

文部科学省が実施した「令和3年度子供の学習費調査」によると、教育費にかかる年額の平均は、以下のようになります。

私立は公立の倍以上の費用がかかってるね…

特に授業料が桁違いに高いですね。

公立と私立を比較すると、どの期間でも、私立は公立に比べて授業料等の学校教育費が圧倒的にかかります。

また、公立・私立ともに学校外活動費がかなりの負担割合を占めており、教育費増の要因となっています。

幼稚園の在籍期間は、4歳から6歳の3年間ですので、幼稚園在学期間の教育費の合計額は、以下のようになります。

- 公立幼稚園:16万5,000円 × 3年間 ≒ 50万円

- 私立幼稚園:30万9,000円 × 3年間 ≒ 93万円

幼稚園は、幼保無償化により授業料はほぼかかりませんが、制服等の購入費や、その他の学習用品購入費用等がかかることになり、意外と費用がかかります。

また、習い事等の学校外活動費が、幼稚園時期にかかる教育費の全体の半分程度を占めていますので、習い事をさせるかどうかで、かかる費用が大きく異なります。

| 公立幼稚園 | 私立幼稚園 | 公立に対する 私立の比率 | |

|---|---|---|---|

| 幼稚園時期の教育費 (年間) | 16万5,000円 | 30万9,000円 | 1.87倍 |

| うち学校外活動費 (年間) | 9万1,000円 | 14万4,000円 | 1.58倍 |

| 学校外活動費が 全体に占める割合 | 54.8% | 46.7% | ー |

公立・私立の差もあるけど、習い事の有無の影響も大きいってこと?

その通りです!

習い事をさせなければ、教育費は半分くらいで収まりますね。

小学校の在籍期間は、7歳から12歳までの6年間ですので、小学校在学期間の教育費の合計額は、以下のようになります。

- 公立小学校:35万3,000円 × 6年間 ≒ 212万円

- 私立小学校:166万7,000円 × 6年間 ≒ 1,000万円

私立小学校の学費、エグいね…

私立小学校の場合、授業料等の学校教育費が公立小学校の14.6倍で、公立とは別次元の費用がかかることがわかります。

また、学校外活動費についても、私立小学校は公立小学校の2.7倍となっており、家庭教育の力の入れ具合が違うようです。

| 公立小学校 | 私立小学校 | 公立に対する 私立の比率 | |

|---|---|---|---|

| 小学校時期の教育費 (年間) | 35万3,000円 | 166万7,000円 | 4.72倍 |

| うち学校外活動費 (年間) | 24万8,000円 | 66万1,000円 | 2.67倍 |

| 学校外活動費が 全体に占める割合 | 70.2% | 39.6% | ー |

公立小学校の場合、教育費の大半は習い事などの学校外活動費が占めていますね。

中学校の在籍期間は、13歳から15歳までの3年間ですので、中学校在学期間の教育費の合計額は、以下のようになります。

- 公立中学校:53万9,000円 × 3年間 ≒ 162万円

- 私立中学校:143万6,000円 × 3年間 ≒ 431万円

中学校は学校外活動費でほぼ差がなくなり、授業料等の学校教育費のみが大きな差になります。

| 公立中学校 | 私立中学校 | 公立に対する 私立の比率 | |

|---|---|---|---|

| 中学校時期の教育費 (年間) | 53万9,000円 | 143万6,000円 | 2.66倍 |

| うち学校教育費 (年間) | 13万2,000円 | 106万1,000円 | 8.04倍 |

| うち学校外活動費 (年間) | 36万9,000円 | 36万8,000円 | 0.997倍 |

| 学校外活動費が 全体に占める割合 | 68.4% | 25.6% | ー |

私立の授業料はやっぱり高いですねぇ。

学校外活動費の大半を占めるのは公私とも学習塾の費用であり、中学校からの勉強についていくためや、受験のための大きな費用負担となっていると考えられます。

| 公立中学校 | 私立中学校 | 公立に対する 私立の比率 | |

|---|---|---|---|

| 学校外活動費 (年間) | 36万9,000円 | 36万8,000円 | 0.997倍 |

| うち補助学習費 (年間) (家庭内学習費・通信教育費・ 家庭教師費・学習塾費等) | 30万3,000円 | 26万2,000円 | 0.86倍 |

| うちその他の学校外活動費 (年間) (体験活動・地域活動・ 芸術文化活動) (スポーツ・レクリエーション活動・ 国際交流体験活動等) | 6万6,000円 | 10万5,000円 | 1.59倍 |

| 補助学習費が 学校外活動費に占める割合 | 82.2% | 71.3% | ー |

塾の費用自体は、公立・私立での差はないようですね!

高校の在籍期間は、一般的には16歳から18歳までの3年間ですので、高校在学期間の教育費の合計額は以下のようになります。

- 公立高校:51万3,000円 × 3年間 ≒ 154万円

- 私立高校:105万4,000円 × 3年間 ≒ 316万円

高校では、教育費が私立の方が2倍程度高くなっており、小学校・中学校と比較すると、その差は小さくなっています。

| 公立高校 | 私立高校 | 公立に対する 私立の比率 | |

|---|---|---|---|

| 高校時期の教育費 (年間) | 51万3,000円 | 105万4,000円 | 2.05倍 |

| うち学校教育費 (年間) | 30万9,000円 | 75万0,000円 | 2.43倍 |

| うち学校外活動費 (年間) | 20万4,000円 | 30万4,000円 | 1.49倍 |

| 学校外活動費が 全体に占める割合 | 39.7% | 28.8% | ー |

学校外活動費は学習塾の費用が大半であることに変わりはありませんが、特に公立高校では、中学校時期と比較して学校外活動費が低くなる傾向にあります。

| 公立高校 | 私立高校 | 公立に対する 私立の比率 | |

|---|---|---|---|

| 学校外活動費 (年間) | 20万4,000円 | 30万4,000円 | 1.49倍 |

| うち補助学習費 (年間) (家庭内学習費・通信教育費・ 家庭教師費・学習塾費等) | 17万1,000円 | 24万7,000円 | 1.44倍 |

| うちその他の学校外活動費 (年間) (体験活動・地域活動・ 芸術文化活動) (スポーツ・レクリエーション活動・ 国際交流体験活動等) | 3万2,000円 | 5万7,000円 | 1.78倍 |

| 補助学習費が 学校外活動費に占める割合 | 84.1% | 81.1% | ー |

| 公立 | 私立 | |

|---|---|---|

| 中学校の 学校外活動費 (年間) | 36万9,000円 | 36万8,000円 |

| 高校の 学校外活動費 (年間) | 20万4,000円 | 30万4,000円 |

| 中学に対する 高校の比率 | 0.55倍 | 0.82倍 |

高校生は自分でできることが増えていくので、放課後や休日の過ごし方が多様化していくのかもしれません。

大学

大学の費用は、国公立か私立かだけでなく、理系・文系、自宅通い・一人暮らしで大きく異なります。

学部別・居住形態別に学生生活費(学費と生活費の合計)をまとめると、以下のようになります。

| 学部区分 | 国公立 実家暮らし | 国公立 一人暮らし | 私立 実家暮らし | 私立 一人暮らし |

|---|---|---|---|---|

| 文系 (4年間) | 452万円 学費:243万円 生活費:209万円 | 682万円 学費:243万円 生活費:439万円 | 650万円 学費:441万円 生活費:209万円 | 880万円 学費:441万円 生活費:439万円 |

| 理系 (4年間) | 810万円 学費:601万円 生活費:209万円 | 1,040万円 学費:601万円 生活費:439万円 | ||

| その他 (4年間) | 785万円 学費:576万円 生活費:209万円 | 1,015万円 学費:576万円 生活費:439万円 | ||

| 医歯系 (6年間) | 664万円 学費:350万円 生活費:314万円 | 1,008万円 学費:350万円 生活費:658万円 | 3,670万円 学費:3,356万円 生活費:314万円 | 4,014万円 学費:3,356万円 生活費:658万円 |

やはり教育費最大の壁は、大学費用だね…。

ですね…。

学費と生活費、それぞれ見てみましょう。

- 学部別の学費

- 居住形態別の生活費

大学の学費は、国公立と私立で大きく異なります。

国立大学は授業料・入学金とも一律であることが多く、公立大学も国立大学とほぼ同じ金額となります。

一方、私立では、大学や学部によってかかる学費に大きな差があります。

文部科学省が実施した調査である「国公私立大学の授業料等の推移」を見ると、国公立大学の令和3年度時点の学費は、以下のとおりです。

| 授業料(年額) | 入学料 | |

|---|---|---|

| 国立大学 | 53万5,800円 | 28万2,000円 |

| 公立大学 | 53万6,400円 | 39万1,300円 |

入学金が少し違うけど、授業料はほぼ一緒だね。

国立と公立では学費に差はない、と言うことですね。

入学料は入学年度のみかかりますが、授業料は毎年かかります。

在学期間は4年間ですが、医学系の学部に進学する場合、在学期間は6年間となります。

以上を踏まえ、国公立大学の、学部別の在学期間中にかかる学費の平均は、以下の通りになります。

- 国立大学:53万5,800円 × 4年間 + 28万2,000円 ≒ 243万円

- 公立大学:53万6,400円 × 4年間 + 39万1,300円 ≒ 254万円

- 国立大学医学系学部:53万5,800円 × 6年間 + 28万2,000円 ≒ 350万円

- 公立大学医学系学部:53万6,400円 × 6年間 + 39万1,300円 ≒ 361万円

私立大学の学費は、文系・理系・医学系その他をすべて平均した金額となっているため、学部別のデータも見ていきます。

文部科学省が実施した「令和5年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」によると、学部別の初年度学生納付金平均額は、以下のようになります。

| 学部 | 授業料 | 施設利用料 | 実験実習費 | その他費用 | 入学料 | 合計 |

|---|---|---|---|---|---|---|

| 文系 | 82万7,000円 | 14万4,000円 | 7,000円 | 7万4,000円 | 22万4,000円 | 127万6,000円 |

| 理系 | 116万3,000円 | 13万3,000円 | 3万7,000円 | 4万1,000円 | 23万5,000円 | 160万9,000円 |

| 医歯系 | 286万4,000円 | 88万1,000円 | 18万3,000円 | 128万円 | 107万7,000円 | 628万5,000円 |

| その他 | 97万8,000円 | 23万2,000円 | 7万6,000円 | 9万7,000円 | 25万1,000円 | 163万4,000円 |

入学料は入学初年度のみにかかる費用ですが、授業料、施設設備費は毎年かかります。

また、学部によって実験実習費や、その他の費用がかかります。

その他費用、医学系だけ異常に高くない?

内訳は資料からは分かりませんでしたが、闇を感じますね…。

国公立大学と同様、一般の学部は4年間在学し、医学系は6年間在学します。

以上を踏まえて、私立大学の、学部別の在学期間中にかかる学費の平均は、以下の通りになります。

- 文系学部:(82万7,000円 + 14万4,000円 + 7,000円 + 7万4,000円)× 4年間 + 22万4,000円 ≒ 443万円

- 理系学部:(116万3,000円 + 13万3,000円 + 3万7,000円 + 4万1,000円)× 4年間 + 23万5,000円 ≒ 573万円

- その他学部:(97万8,000円 + 23万2,000円 + 7万6,000円 + 9万7,000円)× 4年間 + 25万1,000円 ≒ 578万円

- 医歯系学部:(286万4,000円 + 88万1,000円 + 18万3,000円 + 128万円)× 6年間 + 107万7,000円 ≒ 3,233万円

やっぱ文系学部が一番安いのね。

そうですね。

そして医学部は別次元ですね…。

大学生の居住形態は、大きく以下の2つに分かれます。

- 実家暮らし(自宅)

- 一人暮らし(学生寮・下宿・アパート等)

居住形態別の年間にかかる学生生活費の平均額は、以下のとおりです。

| 自宅 | 学寮 | 下宿 アパート その他 | ||||

|---|---|---|---|---|---|---|

| 月額 | 年額 | 月額 | 年額 | 月額 | 年額 | |

| 食費 | 7,375円 | 8万8,500円 | 1万9,525円 | 23万4,300円 | 2万1,866円 | 26万2,400円 |

| 住居・光熱費 | ー | ー | 2万3,441円 | 28万1,300円 | 3万7,950円 | 45万5,400円 |

| 保健衛生費 | 4,158円 | 4万9,900円 | 3,766円 | 4万5,200円 | 4,400円 | 5万2,800円 |

| 娯楽・嗜好品 | 1万1,391円 | 13万6,700円 | 9,433円 | 11万3,200円 | 1万825円 | 12万9,900円 |

| 通学費 | 8,191円 | 9万8,300円 | 1,458円 | 1万7,500円 | 2,066円 | 2万4,800円 |

| その他の日常費 | 1万2,433円 | 14万9,200円 | 1万3,575円 | 16万2,900円 | 1万4,275円 | 17万1,300円 |

| 合計 | 4万3,550円 | 52万2,600円 | 7万1,200円 | 85万4,400円 | 9万1,383円 | 109万6,600円 |

実家暮らしだと、月4万円くらいで生活できそうだね。

逆に一人暮らしだと、月10万円弱かかりますね。

実家暮らしの場合、住居費関連の費用がかからず、食費も昼食代がメインとなるため、かかる費用は月4万円程度とかなり抑えられます。

逆に一人暮らしの場合、住居費と食費が大きな割合を占め、月10万円弱の生活費がかかるため、親の仕送りや奨学金の利用を検討する必要があります。

学生寮も一人暮らしですが、住居費用を安く抑えることができるので、一人暮らしせざるを得ないけど、なんとか費用を抑えたい場合の選択肢の一つとなりそうです。

上記の金額を在学期間(4年間)で換算すると、以下のようになります。

- 自宅:52万2,600円 × 4年間 ≒ 209万円

- 学寮:85万4,400円 × 4年間 ≒ 342万円

- アパート・下宿:109万6,600円 × 4年間 ≒ 439万円

一人暮らしさせると、学費と同じくらい費用がかかるわけね。

そうですね。

なので、可能な限り実家から通える大学を選ぶことで、費用を抑えられそうですね。

このように、大学の場合は、国公立か私立か、理系か文系か、自宅通いか一人暮らしかによってかかる費用が異なり、それぞれを合算すると、以下のような費用がかかることになります。

| 学部区分 | 国公立 実家暮らし | 国公立 一人暮らし | 私立 実家暮らし | 私立 一人暮らし |

|---|---|---|---|---|

| 文系 (4年間) | 452万円 学費:243万円 生活費:209万円 | 682万円 学費:243万円 生活費:439万円 | 652万円 学費:443万円 生活費:209万円 | 882万円 学費:443万円 生活費:439万円 |

| 理系 (4年間) | 782万円 学費:573万円 生活費:209万円 | 1,012万円 学費:573万円 生活費:439万円 | ||

| その他 (4年間) | 787万円 学費:578万円 生活費:209万円 | 1,017万円 学費:578万円 生活費:439万円 | ||

| 医歯系 (6年間) | 664万円 学費:350万円 生活費:314万円 | 1,008万円 学費:350万円 生活費:658万円 | 3,547万円 学費:3,233万円 生活費:314万円 | 3,891万円 学費:3,233万円 生活費:658万円 |

進学別教育費シミュレーション

一般的な教育費の詳細がわかったので、進学別のシミュレーションしてみます。

シミュレーションは、次のパターンでやってみました。

- 幼稚園から大学まで全て国公立

- 幼稚園・小学校・中学校・高校は公立、大学のみ私立

- 幼稚園・小学校・中学校・大学は国公立、高校のみ私立

- 幼稚園・小学校・中学校は公立、高校・大学は国私立

- 幼稚園・小学校・大学は国公立、中学・高校は私立

- 幼稚園・小学校は公立、中学・高校・大学は国私立

- 幼稚園・大学は国公立、小学校・中学校・高校は私立

- 幼稚園のみ公立、小学校・中学校・高校・大学は私立

- 大学のみ国立、幼稚園・小学校・中学校・高校は私立

- 幼稚園から大学まで全て私立

上記のシミュレーション結果をまとめると、以下のようになります。

| 組み合わせ | 大学の学部 | 教育費の総額 (実家暮らし) | 教育費の総額 (一人暮らし) |

|---|---|---|---|

| 幼稚園から大学まで 全て公立(大学は国立) | 医学系以外 | 1,030万円 | 1,260万円 |

| 医学系 | 1,242万円 | 1,586万円 | |

| 幼稚園から高校まで公立 大学は私立 | 文系 | 1,230万円 | 1,460万円 |

| 理系 | 1,360万円 | 1,590万円 | |

| その他 | 1,365万円 | 1,595万円 | |

| 医学系 | 4,125万円 | 4,469万円 | |

| 幼稚園から中学まで公立 高校は私立 大学は国立 | 医学系以外 | 1,192万円 | 1,422万円 |

| 医学系 | 1,404万円 | 1,748万円 | |

| 幼稚園から中学まで公立 高校、大学は私立 | 文系 | 1,382万円 | 1,612万円 |

| 理系 | 1,522万円 | 1,752万円 | |

| その他 | 1,527万円 | 1,757万円 | |

| 医学系 | 4,287万円 | 4,631万円 | |

| 幼稚園、小学校は公立 中学校、高校は私立 大学は国立 | 医学系以外 | 1,461万円 | 1,691万円 |

| 医学系 | 1,673万円 | 2,017万円 | |

| 幼稚園、小学校は公立 中学校から大学まで私立 | 文系 | 1,651万円 | 1,881万円 |

| 理系 | 1,791万円 | 2,021万円 | |

| その他 | 1,796万円 | 2,026万円 | |

| 医学系 | 4,556万円 | 4,900万円 | |

| 幼稚園は公立 小学校から高校まで私立 大学は国立 | 医学系以外 | 2,249万円 | 2,479万円 |

| 医学系 | 2,461万円 | 2,805万円 | |

| 幼稚園は公立 小学校から大学まで私立 | 文系 | 2,439万円 | 2,669万円 |

| 理系 | 2,579万円 | 2,809万円 | |

| その他 | 2,584万円 | 2,814万円 | |

| 医学系 | 5,344万円 | 5,688万円 | |

| 幼稚園から高校まで私立 大学は国立 | 医学系以外 | 2,292万円 | 2,522万円 |

| 医学系 | 2,504万円 | 2,848万円 | |

| 幼稚園から大学まで 全て私立 | 文系 | 2,482万円 | 2,712万円 |

| 理系 | 2,622万円 | 2,852万円 | |

| その他 | 2,617万円 | 2,847万円 | |

| 医学系 | 5,387万円 | 5,731万円 |

全部公立でも1,000万円…。

オール私立で医学部系進学だと5,000万円超えますから、とんでもない額ですね。

上記のシミュレーションを見てみると、私立に通う期間が長ければ長いほど、教育費の金額も上がっていくということがわかります。

仮に幼稚園から全て私立に通わせようとすると、一般的な学部の大学を卒業させるまでに2,500万円くらいかかります。

また、一人暮らしを選択すると、4年間で250万円程度支出が増えますので、私立一貫の一人暮らし大学生には、2,800万円近くの教育費がかかっていることになります。

逆に、幼稚園から全て公立に通わせる場合、大学卒業までにかかる教育費は1,000万円程度まで下がります。

私立か公立か、実家か一人暮らしかが大事なポイントだね!

私立医学系に通っている一人暮らしの学生は、間違いなく実家がお金持ちですね。

幼稚園から高校までの教育費は、園外・学校外活動費が大きく占めていることから、塾や習い事を一切しなかった場合もシミュレーションしてみました。

結果は、以下のとおりです。

| 全て公立 | 全て私立 | |||||

|---|---|---|---|---|---|---|

| 習い事あり | 習い事なし | 差額 (習い事にかかる費用) | 習い事あり | 習い事なし | 差額 (習い事にかかる費用) | |

| 幼稚園 | 50万円 | 22万円 | 28万円 | 93万円 | 49万円 | 44万円 |

| 小学校 | 212万円 | 63万円 | 149万円 | 1,000万円 | 604万円 | 396万円 |

| 中学校 | 162万円 | 51万円 | 111万円 | 431万円 | 321万円 | 110万円 |

| 高校 | 154万円 | 93万円 | 61万円 | 316万円 | 225万円 | 91万円 |

| 合計 | 578万円 | 229万円 | 349万円 | 1,840万円 | 1,199万円 | 641万円 |

全て公立でも、300万円以上は塾や習い事に使ってるんだね。

そうです。

逆に言えば、それらを除いた金額が、最低限必要になる教育費ということになります。

仮に習い事を一切させなかった場合、全て公立で進学した場合の教育費で350万円程度、全て私立で進学した場合の教育費で640万円程度、教育費を抑えることができます。

教育費の準備方法

教育費1,000万円なんて、どうやって準備すればいいんだ…。

見通し・見直し・コツコツと、です!

ここでは、総額1,000万円以上かかる教育費を、具体的にどうやって準備すればいいかを考えます。

教育費を準備する方法は、以下のとおりです。

- 必要な時期と金額を明確にする

- 家計を見直す

- 積み立てを始める

必要な時期と金額を明確にする

上記でシミュレーションしたとおり、全て公立でも一人当たり最低1,000万円の教育費が必要となり、私立の医学系を目指すこととなれば、必要額は5,000万円を超えます。

「1,000万円とか5,000万円とか準備できるわけない!」

そう考えて絶望される方もいると思います。

ただ、すぐに、かつ一度にその金額が必要なわけではなく、22年間(医学系は24年間)の合計でその金額が必要なのです。

もう一度、それぞれの学校でかかる教育費の平均額を見てみましょう。

| 学校区分 | 公立 | 私立 |

|---|---|---|

| 保育園 (1歳から6歳の6年間) | 186万円 | |

| 幼稚園 (4歳から6歳の3年間) | 50万円 | 93万円 |

| 小学校 (6年間) | 212万円 | 1,000万円 |

| 中学校 (3年間) | 162万円 | 431万円 |

| 高校 (3年間) | 154万円 | 316万円 |

| 学部区分 | 国公立 実家暮らし | 国公立 一人暮らし | 私立 実家暮らし | 私立 一人暮らし |

|---|---|---|---|---|

| 文系 (4年間) | 452万円 学費:243万円 生活費:209万円 | 682万円 学費:243万円 生活費:439万円 | 652万円 学費:443万円 生活費:209万円 | 882万円 学費:443万円 生活費:439万円 |

| 理系 (4年間) | 782万円 学費:573万円 生活費:209万円 | 1,012万円 学費:573万円 生活費:439万円 | ||

| その他 (4年間) | 787万円 学費:578万円 生活費:209万円 | 1,017万円 学費:578万円 生活費:439万円 | ||

| 医歯系 (6年間) | 664万円 学費:350万円 生活費:314万円 | 1,008万円 学費:350万円 生活費:658万円 | 3,547万円 学費:3,233万円 生活費:314万円 | 3,891万円 学費:3,233万円 生活費:658万円 |

教育費が多くかかるのは、私立小学校・私立中学校・私立高校・および大学です。

例えば、小学校から私立に入学させたい場合、入学から卒業までにかかる教育費は、およそ1,000万円です。

1,000万円を貯めるのはかなり大変だと感じられますが、子供が生まれてから私立の小学校に入学するまでに6年間ありますので、私立小学校の入学に必要なお金を貯める時間は十分にあります。

また、小学校入学初年度に1,000万円必要なのではなく、以下のように、小学校6年間の合計で1,000万円が必要になります。

| 学年 | 教育費 |

|---|---|

| 1年生 | 2,136,449円 |

| 2年生 | 1,402,725円 |

| 3年生 | 1,519,595円 |

| 4年生 | 1,592,088円 |

| 5年生 | 1,683,972円 |

| 6年生 | 1,664,831円 |

| 総額 | 9,999,660円 |

つまり、私立小学校入学までに1,000万円準備する必要もなく、私立小学校を卒業するまでに、累計1,000万円が準備できれば良いのです。

私立小学校の学費支払いの最終回は、小学6年生に進級した時となりますので、そこまでに累計1,000万円が準備できれば良い、と考えることができます。

子供が生まれた時から、小学6年生に進級するまでの11年間で累計1,000万円準備するので、毎月積み立てる場合、以下のような積立額になります。

1,000万円 ÷ 11年間 ÷ 12ヶ月 ≒ 7万6,000円

これを子供が生まれた時から毎月積み立てると、以下のようなお金の増減となります。

| 子供の年齢 | 毎年の積立額 | 積立総額※1 | その年の教育費※2 | 残額 (前年の残額 + 毎年の積立額 – 教育費) |

|---|---|---|---|---|

| 0歳 | 91万2,000円 | 0円 | 0円 | 0円 |

| 1歳 | 91万2,000円 | 91万2,000円 | ||

| 2歳 | 182万4,000円 | 182万4,000円 | ||

| 3歳 | 273万6,000円 | 273万6,000円 | ||

| 4歳 | 363万8,000円 | 363万8,000円 | ||

| 5歳 | 456万円 | 456万円 | ||

| 6歳 (入学) | 547万2,000円 | 213万6,000円 | 333万6,000円 | |

| 7歳 (2年生進級) | 638万4,000円 | 140万2,000円 | 284万6,000円 | |

| 8歳 (3年生進級) | 729万6,000円 | 152万円 | 223万8,000円 | |

| 9歳 (4年生進級) | 820万8,000円 | 159万2,000円 | 155万8,000円 | |

| 10歳 (5年生進級) | 912万 | 168万4,000円 | 78万6,000円 | |

| 11歳 (6年生進級) | 1,003万2,000円 | 166万5,000円 | 3万3,000円 |

※2:幼稚園や保育園の教育費は別途用意する必要があります。

上記のように、私立の小学校に入学させたい場合、月額7万6,000円を積み立て続ければ、私立小学校でかかる教育費は準備できることになります。

毎月に換算するとわかりやすいけど、月7万6,000円は厳しいね…

そうですね…。

ただ、それより上の学校だと、割となんとかなりそうですよ。

上記の考え方をもとに、私立中学校、私立高校、大学に必要な金額を準備するために、子供が生まれてから毎月いくら積み立てれば良いのかを試算すると、以下のようになります。

| 学校 | 必要金額 | 準備期間 | 毎月の積立額 |

|---|---|---|---|

| 私立小学校 | 1,000万円 | 11年 | 7万6,000円 |

| 私立中学校 | 431万円 | 14年 | 2万6,000円 |

| 私立高校 | 316万円 | 17年 | 1万6,000円 |

| 国公立大学 | 423万円 | 21年 | 1万7,000円 |

| 私立文系 | 652万円 | 21年 | 2万6,000円 |

| 私立理系 | 782万円 | 21年 | 3万1,000円 |

| 私立医学系 | 3,547万円 | 23年 | 12万9,000円 |

※千円未満は四捨五入

また、大学については、一人暮らし分の金額を別途用意するとなると、以下の金額が追加で必要になります。

| 学校 | 必要金額 | 準備期間 | 毎月の積立額 |

|---|---|---|---|

| 4年制大学 | 449万円 | 21年 | 1万7,500円 |

| 6年制大学 | 674万円 | 23年 | 2万4,000円 |

あれ?

医学部以外、意外と大したことないかも?

大学費用も高額ですが、早いうちに準備を始めれば大丈夫ってことです!

例えば、幼稚園から高校までは全て公立、大学は私立文系に入学し一人暮らしする場合、毎月の積立額は、以下のようになります。

2万5,000円 + 1万8,000円 = 4万3,000円

この場合、子供が生まれてから毎月4万3,000円積み立てることで、私立文系大学に一人暮らしで通わせることのできる学費を用意することができます。

さらに、公立と私立との組み合わせで、どの段階から私立に通わせるか、大学はどうするかで、上記の積立額を換算していくと、以下のような積立額になります。

| 小学校 | 中学校 | 高校 | 大学 | 毎月の積立額 (大学は実家通い) | 毎月の積立額 (大学は一人暮らし) |

|---|---|---|---|---|---|

| 公立 | 私立 | 国公立 | 3万3,000円 | 5万500円 | |

| 公立 | 私立 | 私立文系 | 4万2,000円 | 5万9,500円 | |

| 公立 | 私立 | 私立理系 | 4万7,000円 | 6万4,500円 | |

| 公立 | 私立 | 私立医学系 | 14万5,000円 | 16万9,000円 | |

| 公立 | 私立 | 国公立 | 5万9,000円 | 7万6,500円 | |

| 公立 | 私立 | 私立文系 | 6万8,000円 | 8万5,500円 | |

| 公立 | 私立 | 私立理系 | 7万3,000円 | 9万500円 | |

| 公立 | 私立 | 私立医学系 | 17万1,000円 | 19万5,000円 | |

| 私立 | 国公立 | 13万5,000円 | 15万2,500円 | ||

| 私立 | 私立文系 | 14万4,000円 | 16万1,500円 | ||

| 私立 | 私立理系 | 14万9,000円 | 16万6,500円 | ||

| 私立 | 私立医学系 | 24万7,000円 | 27万1,000円 | ||

このように、いつ、どれだけ必要になるのかをしっかりと確認することで、必要な金額を準備するまでの道筋が見えてきます。

幼稚園から高校まで、全て公立で行く場合の教育費の合計は、578万円です。

18年間とはいえ、この金額を負担することは簡単ではありません。

ただし、578万円のうち、以下のように、半分以上は塾・習い事の費用となります。

| 全て公立 | |||

|---|---|---|---|

| 習い事あり | 習い事なし | 差額 (習い事にかかる費用) | |

| 幼稚園 | 50万円 | 22万円 | 28万円 |

| 小学校 | 212万円 | 63万円 | 149万円 |

| 中学校 | 162万円 | 51万円 | 111万円 |

| 高校 | 154万円 | 93万円 | 61万円 |

| 合計 | 578万円 | 229万円 | 349万円 |

つまり、幼稚園や学校に通うための最低限の費用は、18年間で229万円となります。

年換算で12万7,000円、月1万円くらいだね。

幼稚園や学校に通うための最低限の費用である229万円は、実は国から支給されます。

それが、児童手当です。

以下のように、児童手当は子供が18歳になる日の年度末まで(※)、毎年もらうことのできる国の補助金です。

※2024年10月から拡大

| 子供の年齢 | 毎月の支給額 | 毎年の支給額 | 支給額累計 |

|---|---|---|---|

| 0 | 1万5,000円 | 18万円 | 18万円 |

| 1 | 36万円 | ||

| 2 | 54万円 | ||

| 3 | 1万円 | 12万円 | 66万円 |

| 4 | 78万円 | ||

| 5 | 90万円 | ||

| 6 | 102万円 | ||

| 7 | 114万円 | ||

| 8 | 126万円 | ||

| 9 | 138万円 | ||

| 10 | 150万円 | ||

| 11 | 162万円 | ||

| 12 | 174万円 | ||

| 13 | 186万円 | ||

| 14 | 198万円 | ||

| 15 | 210万円 | ||

| 16 | 222万円 | ||

| 17 | 234万円 | ||

| 18 | 11万円 | 245万円 |

・第3子からは0歳から18歳まで月額3万円支給

第1子・第2子であれば18歳までで最大245万円、第3子であれば最大681万円(※)が児童手当で支給されます。

※第1子が22歳になる年度末までが第3子扱いなので、第1子が23歳になる年度以降は第2子扱いとなり、児童手当は減額になる。

つまり、公立幼稚園や公立学校に通うための最低限の費用は、児童手当でまかなうことが可能であり、公立校の教育費を準備する必要はない、ということになります。

塾や習い事の費用は?

家計からの捻出が必要となります!

一方、児童手当で賄えない塾や習い事の費用は、家計から捻出する必要があります。

塾や習い事には様々なメリットがありますが、費用負担が大きな課題となるので、家計と相談しながら、塾や習い事の利用を検討しましょう。

家計を見直す

いくらくらい積み立てればいいかはわかったけど、うちの家計じゃ無理かも…

諦めるのは早いです!

お金のかかる私立小中高、大学の費用を準備するために、月額でいくら積み立てれば良いかがわかりました。

次は、自身の家計について考えます。

積み立てる金額がわかっても、積み立てられるだけの毎月の余裕資金がなければ、当然積立ができません。

すでに毎月10万円以上の余裕資金があり、積立をしています!という方には不要な話ですが、そうでない方は家計の見直しが必要です。

家計を見直すためには、次の2点から始めることをオススメします。

- 家計簿をつけること

- 固定費から見直すこと

家計簿は面倒と感じるかもしれませんが、マネーフォワードMEなどの家計管理アプリを使えば、紙などで管理するより簡単でオススメです。

家計簿をつけ始めると、自分が何に、どれくらいのお金を使っているのか明確になり、見直すべき費用について考えやすくなります。

家計の見直しをする時に、優先的に見直すべき項目は、固定費です。

家賃・水道光熱費・通信費・保険料・サブスク代など、毎月一定額支払うような費用が当てはまります。

例えば、以下のようにして、固定費の見直しをします。

- 家賃を軽くするために、引越しを検討する

- 水道光熱費を節約するために、電力会社などを乗り換える

- 通信費を下げるために、格安SIMに乗り換える

- 保険料を安くするために、保険の見直しや解約を行う

- 不要なサブスクを解約する など

これらの固定費は、一度見直すだけで効果が持続するため、効率的に家計を見直したい場合、優先して見直すことをオススメします。

家賃が1万円安いところに引っ越せれば、それだけで年間12万円節約ができます!

積み立てを始める

積立ってどうやればいいの?

先取り貯金と、NISAの活用です!

家計を改善することで、毎月余剰資金ができるようになったら、教育費に必要な金額の積み立てを開始します。

積み立てる時のオススメの方法は、以下の2つです。

- 先取り貯金

- 新NISAを活用した積立投資

先取り貯金は、給料が振り込まれたら、生活費として使ってしまう前に、一定金額を別口座に移し替えてしまうことで、毎月の貯金を確実に行う方法です。

先取り貯金を行うことで、余ったお金を無駄遣いするリスクを減らし、貯金を継続することができます。

先取り貯金を行うためには、住信SBIネット銀行などで取り扱いのある「定額自動入金サービス」の活用がオススメです。

定額自動入金とは、毎月の指定した日に、指定した口座から、指定した金額を自動で振り替えてくれるサービスです。

例えば、毎月5日に3万円を他の銀行から住信SBIネット銀行に入金するように設定するだけで、以降毎月自動で3万円を入金してくれます。

手数料も無料なため、手間やお金をかけずに確実に貯金をしたい場合、定額自動入金サービスのある銀行口座を活用した先取り貯金をオススメします。

先取り貯金については、以下の記事で詳しく解説しています。

【先取り貯金のデメリット】先取り貯金がうまくいく方法を解説

【先取り貯金のデメリット】先取り貯金がうまくいく方法を解説 先取り貯金によって、ある程度貯金の習慣が身についてきたら、投資でお金を増やすことも検討します。

特に、大学のための資金など、必要になるまでの期間が長い費用については、新NISAを活用した積立投資の活用がオススメです。

新NISAを活用した積立投資を行うことで、以下のメリットが享受できる可能性が高いと考えています。

- 複利の恩恵が受けられる

- 分散効果でリスクを低減できる

- 少額から始められる

- 手間がかからない

- 税金がかからない

通常、株式投資はリスクの比較的高い投資手法となりますが、積立投資は長期・分散・積立を行うことでリスクを分散し、将来的な資金確保の確立を高めることが可能です。

積立設定をしてしまえば手間はほとんどかかりませんし、少額から始められるので、初心者の方でも始めやすいのが特徴です。

さらに、NISA制度を活用することで、利益にかかる税金を非課税にすることができるので、資金準備をさらに効率化させることが可能です。

良いことばかりだけど、リスクはないの?

当然リスクはありますので、解説しますね。

NISAを活用した投資信託の積立投資のリスクは、以下の通りです。

- 短期的には損をする可能性がある

- 短期間で辞めてしまう可能性がある

- 銘柄選びを間違えると損をする可能性がある

- 投資金額が少額のままだと、増える金額も微量

積立投資は、広く分散された投資信託に、長期的にコツコツ積立を行うことでリスクを分散し、利益を少しずつ拡大していく投資手法です。

逆にいうと、それができない場合、損をしてしまう可能性が出てきてしまうということです。

上記のリスクを回避するためには、以下のような対策が考えられます。

- 含み損になってもすぐ売らない

- 家計が悪くなるような行動を取らない

- 投資額は無理のない範囲で増やしていく

- 銘柄は【eMAXIS Slim 全世界株式(オール・カントリー)】が無難

積立投資は長期で利益が増えていきますので、短期的には含み損を抱える可能性がありますし、増え方もゆっくりです。

そのため、もっと成績のいい銘柄に乗り換えたい誘惑に駆られがちです。

しかし、その甘い誘惑に乗ることで、長期・分散・積立のリスク軽減効果を手放し、高いリスクを背負うことをになりますので、そういった誘惑に惑わされず、淡々と積立を続ける必要があります。

また、長期的に積立投資を続けるためには、入金力を確保する必要もあります。

少額から始められるメリットがある一方、増え方に爆発力はなく、どれだけ多くのお金を、どれだけ長く積み立てられるかが、その後の利益の増え方に影響を与えます。

つまり、積立をやめないこと、積立額を増やしていくことが重要であり、そのための家計管理の徹底や最適化が不可欠となります。

銘柄については、調べれば調べるほど色々な銘柄が見つかりますが、一番シンプルなのは、eMAXIS Slim 全世界株式(オール・カントリー)です。

47ヵ国の主要2,900社に広く分散された投資信託で、手数料も安く、過去の運用実績も安定しているため、オススメです。

僕も新NISAを活用して、毎月オールカントリーに淡々と積み立てを続けています!

まとめ:必要な教育費を知り、戦略を立てよう!

教育費についての概要やシミュレーション、準備の方法をまとめました。

一般的に教育費の平均額は、以下のとおりです。

| 学校区分 | 公立 | 私立 |

|---|---|---|

| 保育園 (1歳から6歳の6年間) | 186万円 | |

| 幼稚園 (4歳から6歳の3年間) | 50万円 | 93万円 |

| 小学校 (6年間) | 212万円 | 1,000万円 |

| 中学校 (3年間) | 162万円 | 431万円 |

| 高校 (3年間) | 154万円 | 316万円 |

| 学部区分 | 国公立 実家暮らし | 国公立 一人暮らし | 私立 実家暮らし | 私立 一人暮らし |

|---|---|---|---|---|

| 文系 (4年間) | 452万円 学費:243万円 生活費:209万円 | 682万円 学費:243万円 生活費:439万円 | 652万円 学費:443万円 生活費:209万円 | 882万円 学費:443万円 生活費:439万円 |

| 理系 (4年間) | 782万円 学費:573万円 生活費:209万円 | 1,012万円 学費:573万円 生活費:439万円 | ||

| その他 (4年間) | 787万円 学費:578万円 生活費:209万円 | 1,017万円 学費:578万円 生活費:439万円 | ||

| 医歯系 (6年間) | 664万円 学費:350万円 生活費:314万円 | 1,008万円 学費:350万円 生活費:658万円 | 3,547万円 学費:3,233万円 生活費:314万円 | 3,891万円 学費:3,233万円 生活費:658万円 |

進学先別のシミュレーション結果は、以下のとおりです。

| 組み合わせ | 大学の学部 | 教育費の総額 (実家暮らし) | 教育費の総額 (一人暮らし) |

|---|---|---|---|

| 幼稚園から大学まで 全て公立(大学は国立) | 医学系以外 | 1,030万円 | 1,260万円 |

| 医学系 | 1,242万円 | 1,586万円 | |

| 幼稚園から高校まで公立 大学は私立 | 文系 | 1,230万円 | 1,460万円 |

| 理系 | 1,360万円 | 1,590万円 | |

| その他 | 1,365万円 | 1,595万円 | |

| 医学系 | 4,125万円 | 4,469万円 | |

| 幼稚園から中学まで公立 高校は私立 大学は国立 | 医学系以外 | 1,192万円 | 1,422万円 |

| 医学系 | 1,404万円 | 1,748万円 | |

| 幼稚園から中学まで公立 高校、大学は私立 | 文系 | 1,382万円 | 1,612万円 |

| 理系 | 1,522万円 | 1,752万円 | |

| その他 | 1,527万円 | 1,757万円 | |

| 医学系 | 4,287万円 | 4,631万円 | |

| 幼稚園、小学校は公立 中学校、高校は私立 大学は国立 | 医学系以外 | 1,461万円 | 1,691万円 |

| 医学系 | 1,673万円 | 2,017万円 | |

| 幼稚園、小学校は公立 中学校から大学まで私立 | 文系 | 1,651万円 | 1,881万円 |

| 理系 | 1,791万円 | 2,021万円 | |

| その他 | 1,796万円 | 2,026万円 | |

| 医学系 | 4,556万円 | 4,900万円 | |

| 幼稚園は公立 小学校から高校まで私立 大学は国立 | 医学系以外 | 2,249万円 | 2,479万円 |

| 医学系 | 2,461万円 | 2,805万円 | |

| 幼稚園は公立 小学校から大学まで私立 | 文系 | 2,439万円 | 2,669万円 |

| 理系 | 2,579万円 | 2,809万円 | |

| その他 | 2,584万円 | 2,814万円 | |

| 医学系 | 5,344万円 | 5,688万円 | |

| 幼稚園から高校まで私立 大学は国立 | 医学系以外 | 2,292万円 | 2,522万円 |

| 医学系 | 2,504万円 | 2,848万円 | |

| 幼稚園から大学まで 全て私立 | 文系 | 2,482万円 | 2,712万円 |

| 理系 | 2,622万円 | 2,852万円 | |

| その他 | 2,617万円 | 2,847万円 | |

| 医学系 | 5,387万円 | 5,731万円 |

上記の教育費を準備する方法は、以下のとおりです。

- 必要な時期と金額を明確にする

- 家計を見直す

- 積み立てを始める

子供の教育費は、すぐに一括で必要ではなく、少し遠い未来に、分散して支払うために必要な額です。

そのため、いつ、いくら必要かという見通しがもてれば、具体的な積立額も考えることができますし、見通しを持ってコツコツ積み立てることで準備することも可能なのです。

すでに子供が産まれている方も、これから子供が産まれるという方も、今はまだ子供の予定がないという方も、教育費の実態を理解し、長期的な準備に取り掛かるための、一つの参考にしていただければ幸いです。

最後まで読みいただき、ありがとうございました。