この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

住宅ローン控除額の計算方法が、【借入金×0.7%】っていうパターンと、【取得対価の額×0.7%】っていうパターンがあるみたいだけど、どっちが正しいの?

正しくは【取得対価の額×0.7%】です!

安易に住宅ローン控除額のシミュレーションを信じるのではなく、きちんと計算しましょう!

住宅購入を検討していて、住宅ローンを組む方が多いと思います。

住宅ローンを組む場合、確実に活用したいのが「住宅ローン控除」制度です。

住宅ローン控除でいくら控除になるのかを調べると、メガバンクを中心に住宅ローン控除のシミュレーションができるサイトがすぐに見つかります。

しかし、それらの住宅ローン控除額シミュレーションでは、正しい住宅ローン控除額が算出されない可能性があります。

我が家も2021年に家を建て、住宅ローン控除の制度を活用しましたが、住宅ローン控除で実際に戻ってきた額は、簡易シミュレーションの結果とかなり差がありました。

この記事では、注文住宅を購入し、住宅ローン控除の計算で四苦八苦した我が家の経験をもとに、シミュレーションだけではわからない、実際の住宅ローン控除額の計算方法を解説します。

この記事でわかること(クリックでジャンプできます)

住宅購入を検討している方、住宅ローンの利用を検討している方、住宅ローン控除について知りたい方の参考になりますので、ぜひご覧ください!

住宅ローン控除とは

住宅ローン控除とは、以下のような制度です。

住宅を購入する時などに住宅ローンを組んだ場合、一定の条件に当てはまれば、住宅を購入した年から一定期間、所得税や住民税から、所定の計算方法で算出した額を還付する制度

2022年の制度改正で、控除率は一律0.7%、控除期間は一律13年間(中古住宅は10年間)になりました。

なお、住宅ローン控除の正式名称は「住宅借入金等特別控除」です。

ここでは、以下について確認します。

住宅ローン控除を受ける要件

住宅ローン控除を受けるためには、住宅、ローン期間、購入先など、さまざまな要件をクリアする必要があります。

要件は、新築住宅、買取再販住宅、中古住宅で異なります。

新築住宅とは、注文住宅や建売住宅、新築マンション等を指します。

新築住宅を購入し、住宅ローン控除を受けるための要件は、以下の通りです。

| 適用要件 | 内容 |

|---|---|

| 居住 | ・新築の場合、家屋完成日から6ヶ月以内に居住し始めていること。 ・住宅ローン控除を受ける年の12月31日まで住んでいること。 |

| ローン | ・10年以上の長期ローンを組んでいること。 ・親族や知人等からの借入金でないこと。 |

| 土地や家屋の 取得 | ・贈与によって取得していないこと。 ・生計を共にする親族や特別な関係の人からの取得でないこと。 |

| 床面積 | ・床面積は40㎡以上で、その半分以上が自分用の居住面積であること。 ※店舗併設型、賃貸併用型は注意! ※床面積40㎡以上〜50㎡未満の場合、所得要件が変わります! ※床面積40㎡以上が適応される措置は、建築確認期限が令和6年12月31日まで! |

| 所得 | ・控除を受ける年の合計所得が2,000万円以下であること。 ※床面積40㎡以上〜50㎡未満の場合、合計所得が1,000万円以下であること。 |

その他、住宅購入の段階で、それまで住んでいた家や土地を売却した際に大きな利益を得ていて、かつその利益に対する課税の軽減措置や特別控除を受けているような場合は、住宅ローン控除を受けられません。

我が家は新築でしたが、上記の要件で心配するようなことは特にありませんでした!

買取再販住宅とは、不動産会社等の業者が既存の物件を買い取り、リフォームして再度販売している住宅のことです。

買取再販住宅を購入し、住宅ローン控除を受けるための要件は、新築住宅購入時の要件に加えて、以下の要件をクリアする必要があります。

| 適用要件 | 内容 |

|---|---|

| 築年数 | ・買取再販住宅を取得した時点で、取得した住宅の新築日から10年が経過していること。 ・宅建業者が住宅を取得した日から、リフォームして再販された住宅を取得した日までが2年以内であること。 |

| リフォーム 費用 | ・リフォームの金額が、住宅価格(税込)の20%以上かかっていること。 ※住宅価格(税込)が1,500万円以上の場合、住宅価格にかかわらず、リフォームの金額は300万円以上かかっていれば良い。 |

| リフォーム 内容 | ・増築、改築、建築基準法上の大規模の修繕または大規模の模様替えの工事、 居住室等の改修工事、耐震改修工事、バリアフリー改修工事、省エネ改修工事等で、 一定金額以上の工事が行われていること。 |

買取再販住宅は、一般の中古住宅より優遇措置が大きいので、その分要件がたくさんあります。

中古住宅は、一度誰かに所有された物件のことを指しますが、買取再販住宅のようにリフォームはされていません。

中古住宅を購入し、住宅ローン控除を受けるための要件は、新築住宅購入時の要件に加えて、以下の要件をクリアする必要があります。

| 適用要件 | 内容 |

|---|---|

| 完成日 | ・1982年(昭和57年)以降に建築され、現行の耐震基準に適合していること。 ※1981年以前に建築された建物は、耐震基準適合証明書が必要です。 |

この他、リフォームや増改築を行った場合でも、要件に当てはまれば住宅ローン控除の利用が可能です。

住宅ローン控除の控除額

住宅ローン控除の1年間の控除額の基本的な計算式は、以下の通りです。

年末時点の住宅ローン残高のうち住宅取得等の対価の額または費用の額×0.7%

住宅取得等の対価の額または費用の額って何?

詳しくは後述しますが、土地や家の取得費用・建築費用のことです!

住宅ローン控除の最大控除額は、住宅の種類や居住を開始する年によって異なります。

住宅の種類や居住開始年による最大控除額の一覧を、下記にまとめました。

| 住宅の種類 | 住宅の性能 | 居住開始年 | 対象者 ※要件に該当することが前提条件 | 借入限度額 | 控除期間 | 最大控除額 (年間)(※) | 最大控除額 (合計)(※) |

|---|---|---|---|---|---|---|---|

| 新築住宅 買取再販住宅 | 長期優良住宅 低炭素住宅 | 令和6年 | 子育て世帯 若者夫婦世帯(※) | 5,000万円 | 13年間 | 35万円 | 455万円 |

| その他世帯 | 4,500万円 | 31万5,000円 | 409万5,000円 | ||||

| 令和7年 | 全世帯 | 4,500万円 | 31万5,000円 | 409万5,000円 | |||

| ZEH水準 省エネ住宅 | 令和6年 | 子育て世帯 若者夫婦世帯 | 4,500万円 | 13年間 | 31万5,000円 | 409万5,000円 | |

| その他世帯 | 3,500万円 | 24万5,000円 | 318万5,000円 | ||||

| 令和7年 | 全世帯 | 3,500万円 | 24万5,000円 | 318万5,000円 | |||

| 省エネ基準 適合住宅 | 令和6年 | 子育て世帯 若者夫婦世帯 | 4,000万円 | 13年間 | 28万円 | 364万円 | |

| その他世帯 | 3,000万円 | 21万円 | 273万円 | ||||

| 令和7年 | 全世帯 | 3,000万円 | 21万円 | 273万円 | |||

| その他の住宅 | 令和6年 令和7年 | 令和5年末までに 新築の建築確認を受けた住宅 | 2,000万円 | 10年間 | 14万円 | 140万円 | |

| 令和6年以降に 新築の建築確認を受けた住宅 | なし | ||||||

| 既存住宅 | 長期優良住宅 低炭素住宅 ZEH水準 省エネ住宅 省エネ基準 適合住宅 | 令和6年 令和7年 | 全世帯 | 3,000万円 | 10年間 | 21万円 | 210万円 |

| その他の住宅 | 2,000万円 | 14万円 | 140万円 | ||||

| リフォーム | 令和6年 令和7年 | 全世帯 | 2,000万円 | 10年間 | 14万円 | 140万円 | |

①19歳未満の扶養親族を有する者

②40歳未満で配偶者を有する者か、40歳以上だが40歳未満の配偶者を有する者

※年間の最大控除額は借入限度額に0.7%をかけた額で、合計の最大控除額は年間の最大控除額に控除期間をかけた額です。

一番優遇されてるのは、子育て若者世帯が長期優良住宅を購入するパターンだね。

少子化対策・環境対策が考慮されているようですね!

住宅取得等の対価の額または費用の額とは

「住宅取得等の対価の額または費用の額」とは、住宅を購入するための費用のうち、家屋と土地の購入代金とその他に支払った代金の一部を指します。

住宅を購入するための費用は、以下の通りです。

- 建物本体工事費(オプション工事含む)

- 付帯工事費(設計費等含む)

- その他建物工事に係る費用

- 土地の取得費用(住宅を建てることが前提の取得に限る)

- 仲介手数料

- 土地の造成費・地盤改良費

- 土地・建物の登記費用

- 住宅ローン諸費用

- 税金(印紙税・不動産取得税・固定資産税)

- 外構工事費

- 火災保険料・地震保険料

- 引っ越し・家具家電カーテン等購入費用

上記の費用を用意するために、多くの方が住宅ローンを組むわけですが、住宅を購入するための住宅ローンの金額の全てを、住宅ローン控除の対象にすることはできません。

住宅ローン控除の対象にできる項目とできない項目を、以下の表にまとめました。

| ◯住宅ローン控除の計算に含めることができるもの (取得等対価の額と言えるもの) | ✖️住宅ローン控除の計算に含めることができないもの (所得等対価の額とは言えないもの) |

|---|---|

| 建物本体工事費(オプション含む) | 外構工事費(条件あり) |

| 付帯工事費(設計費等含む) | 仲介手数料 |

| その他建物工事に係る費用 | 土地・建物の登記費用 |

| 土地の取得費用(住宅を建てることが前提の取得に限る) | 住宅ローン諸費用 |

| 土地の造成費・地盤改良費 | 税金(印紙税・不動産取得税・固定資産税) |

| 火災保険料・地震保険料 | |

| 引っ越し・家具家電カーテン等購入費用 |

家とか土地の本体価格は住宅ローン控除の対象だけど、その他の諸費用は対象外ってこと?

その通りです!

なので、諸費用を住宅ローンでカバーしようとしてる人は、特に注意です!

例えば、家づくりの総費用5,000万円をフルローンで借り入れた場合、5,000万円に含まれる諸費用分は住宅ローン控除の対象となりません。

そのため、

「5,000万円借り入れたから、その0.7%にあたる35万円が控除される」とはならず、

「5,000万円から諸費用分を引いた金額の0.7%にあたる部分が控除される」ことになります。

「住宅取得等の対価の額または費用の額」を把握することで、正しい住宅ローン控除額を計算することができます。

家づくりの総額は約6,900万円でしたが、「住宅の取得等の対価の額または費用の額」は、そのうちの6,000万円程度となりました。

新築注文住宅にかかった総費用については、こちらの記事で公開しています。

【桧家住宅】新築注文住宅で実際にかかった総額と費用の内訳を公開!

【桧家住宅】新築注文住宅で実際にかかった総額と費用の内訳を公開! 住宅ローン控除額で実際に控除される金額の計算方法

ここからは、実際の住宅ローン控除額の計算方法を解説します。

それぞれの金額の計算は、以下の条件で行います。

- 会社員共働き、子供は0歳児が1人(※妻は正社員で、扶養はしていない)

- 夫30歳で年収700万円(※転職の予定はなく、13年間年収が変わらない想定)

- 家づくりの総費用5,000万円を、金利1%、借入期間35年のフルローンで借入

- 夫の単独ローン、元利金等型、ボーナス返済なし

- 長期優良住宅、2023年5月に居住開始

住宅ローン控除で戻ってくる総額は、13年間(10年間)の控除額の合計です。

1年目から13年目までに、住宅ローン控除で実際にいくら戻ってくるかを知るためには、次の順番で金額の計算・比較が必要です。

年間最大控除額の計算

年間最大控除額は、前述した通り、住宅の種類や居住開始年、世帯の属性によって以下のように異なります。

| 住宅の種類 | 住宅の性能 | 居住開始年 | 対象者 ※要件に該当することが前提条件 | 借入限度額 | 控除期間 | 最大控除額 (年間)(※) |

|---|---|---|---|---|---|---|

| 新築住宅 買取再販住宅 | 長期優良住宅 低炭素住宅 | 令和6年 | 子育て世帯 若者夫婦世帯(※) | 5,000万円 | 13年間 | 35万円 |

| その他世帯 | 4,500万円 | 31万5,000円 | ||||

| 令和7年 | 全世帯 | 4,500万円 | 31万5,000円 | |||

| ZEH水準省 エネ住宅 | 令和6年 | 子育て世帯 若者夫婦世帯 | 4,500万円 | 13年間 | 31万5,000円 | |

| その他世帯 | 3,500万円 | 24万5,000円 | ||||

| 令和7年 | 全世帯 | 3,500万円 | 24万5,000円 | |||

| 省エネ基準 適合住宅 | 令和6年 | 子育て世帯 若者夫婦世帯 | 4,000万円 | 13年間 | 28万円 | |

| その他世帯 | 3,000万円 | 21万円 | ||||

| 令和7年 | 全世帯 | 3,000万円 | 21万円 | |||

| その他の住宅 | 令和6年 令和7年 | 令和5年末までに 新築の建築確認を受けた 住宅 | 2,000万円 | 10年間 | 14万円 | |

| 令和6年以降に 新築の建築確認を受けた 住宅 | なし | |||||

| 既存住宅 | 長期優良住宅 低炭素住宅 ZEH水準 省エネ住宅 省エネ基準 適合住宅 | 令和6年 令和7年 | 全世帯 | 3,000万円 | 10年間 | 21万円 |

| その他の住宅 | 2,000万円 | 14万円 | ||||

| リフォーム | 令和6年 令和7年 | 全世帯 | 2,000万円 | 10年間 | 14万円 | |

①19歳未満の扶養親族を有する者

②40歳未満で配偶者を有する者か、40歳以上だが40歳未満の配偶者を有する者

※年間の最大控除額は借入限度額に0.7%をかけた額です。

- 借入額が6,000万円

- 長期優良住宅の新築注文住宅

- 子育て世帯

- 35年ローン

- 令和6年中に居住開始

この場合、借入限度額5,000万円を超えているので、年間最大控除額は35万円。

- 借入額が4,000万円

- 長期優良住宅の新築注文住宅

- 子育て世帯

- 35年ローン

- 令和6年中に居住開始

この場合、借入限度額5,000万円を超えておらず、4,000万円に対して控除の計算が適応されるので、年間最大控除額は28万円。

今回のケースでは5,000万円をフルローンで借り入れているため、13年間の住宅ローン控除で考えると、以下の表となります。

| 年数 | 最大 控除額 |

|---|---|

| 1 | 35万円 |

| 2 | 35万円 |

| 3 | 35万円 |

| 4 | 35万円 |

| 5 | 35万円 |

| 6 | 35万円 |

| 7 | 35万円 |

| 8 | 35万円 |

| 9 | 35万円 |

| 10 | 35万円 |

| 11 | 35万円 |

| 12 | 35万円 |

| 13 | 35万円 |

| 合計 | 455万円 |

控除期間中の住宅ローンの年末残高から年間控除額を計算

控除期間中の住宅ローンの年末残高は、住宅ローンシミュレーションサイトで確認する方法がオススメです。

中でも、SBIホールディングスが運営する「イー・ローン」の住宅ローン控除(減税)シミュレーションが最も使いやすいサイトです。

このシミュレーターを使えば、返済初年度からの、13年間の年末時点の住宅ローン残高、および所得税と住民税から実際に控除される額がわかります。

金利のタイプ、ボーナス返済の有無、返済方式だけではなく、年末月時点の住宅ローン残高を計算するための返済開始月が設定できるので、より現実的な数値が算出できます。

住宅の種類も指定でき、借入限度額も考慮できますので、住宅の種類によって住宅ローン控除額がどう変わるかも簡単に計算できます。

所得税や住民税に関しては、基礎控除、扶養控除、社会保険料控除のみ考慮されているので、その他の控除(生命保険料控除など)がある場合は、実際の住宅ローン控除額はシミュレーションより少なくなりますが、面倒な所得税や住民税の計算もすぐにできるのは嬉しいポイントです。

とりあえず住宅ローン控除額の概算が知りたい場合は、このシミュレーションで十分です!

最初に設定した、以下の例でシミュレーションします。

- 会社員共働き、子供は0歳児が1人(※妻は正社員で、扶養はしていない)

- 夫30歳で年収700万円(※転職の予定はなく、13年間年収が変わらない想定)

- 家づくりの総費用5,000万円を、金利1%、借入期間35年のフルローンで借入

- 夫の単独ローン、元利金等型、ボーナス返済なし

- 長期優良住宅、2023年5月に居住開始

上記の条件でシミュレーションすると、以下のようになります。

| 年数 | 住宅ローン残高 | 控除額 (100円未満切り捨て) |

|---|---|---|

| 1 | 4,920万1,865円 | 34万4,400円 |

| 2 | 4,799万4,647円 | 33万5,900円 |

| 3 | 4,677万5,301円 | 32万7,400円 |

| 4 | 4,554万3,705円 | 31万8,800円 |

| 5 | 4,429万9,736円 | 31万円 |

| 6 | 4,304万3,271円 | 30万1,300円 |

| 7 | 4,177万4,184円 | 29万2,400円 |

| 8 | 4,049万2,347円 | 28万3,400円 |

| 9 | 3,919万7,633円 | 27万4,300円 |

| 10 | 3,788万9,912円 | 26万5,200円 |

| 11 | 3,656万9,054円 | 25万5,900円 |

| 12 | 3,523万4,926円 | 24万6,600円 |

| 13 | 3,388万7,396円 | 23万7,200円 |

| 控除額合計 | 379万2,800円 | |

住宅の取得等の対価の額または費用の額から年間控除額を計算

住宅の取得等の対価の額または費用の額を求める方法は、以下の通りです。

家づくりにかかる総費用 −(諸費用+外構費用)

家づくりにかかる総費用は、大きく次の4つの要素で構成されます。

- 土地の購入費用

- 建物の建築費用

- 外構の工事費用

- その他の諸費用

上記の費用の額が全て明確にわかるのは、建物の引き渡し時であることがほとんどです。

そのため、家づくりの総費用を知るためには、それぞれの価格の概算で計算する必要があります。

それぞれの費用の概算は、以下の通りです。

- 土地の購入費用:土地によって異なる

- 建物の建築費用:建築面積×坪単価

- 外構の工事費用:建物費用の10%程度

- その他の諸費用:家づくりの総費用の10%程度

今回、家づくりの総費用は5,000万円を想定しています。

- 会社員共働き、子供は0歳児が1人(※妻は正社員で、扶養はしていない)

- 夫30歳で年収700万円(※転職の予定はなく、13年間年収が変わらない想定)

- 家づくりの総費用5,000万円を、金利1%、借入期間35年のフルローンで借入

- 夫の単独ローン、元利金等型、ボーナス返済なし

- 長期優良住宅、2023年5月に居住開始

この場合、上記4つの費用は、以下のようになります。

- 家づくりの総費用が5,000万円

- 土地の購入費用が2,960万円

- 建物の建築費用が1,400万円

- 外構の工事費用が140万円(建物費用の10%)

- その他の諸費用が500万円(家づくりの総費用の10%)

ここから、住宅の取得等の対価の額または費用の額を求めると、以下のようになります。

5,000万円 −(140万円 + 500万円)= 4,360万円

あくまで概算ですが、総額から外構費用と諸費用を差し引くと理解してください!

住宅の取得等の対価の額または費用の額がわかったので、年間控除額を求めると、以下のようになります。

| 年数 | 住宅取得等の対価の額×0.7% (100円未満切り捨て) |

|---|---|

| 1 | 30万5,200円 |

| 2 | 30万5,200円 |

| 3 | 30万5,200円 |

| 4 | 30万5,200円 |

| 5 | 30万5,200円 |

| 6 | 30万5,200円 |

| 7 | 30万5,200円 |

| 8 | 30万5,200円 |

| 9 | 30万5,200円 |

| 10 | 30万5,200円 |

| 11 | 30万5,200円 |

| 12 | 30万5,200円 |

| 13 | 30万5,200円 |

| 合計 | 396万7,600円 |

自分(ペアローンの場合夫婦)の所得税を計算

年収から自分の所得税を知りたい場合は、以下の方法があります。

- 昨年度の源泉徴収票を確認する(会社員・公務員)

- 確定申告書を確認する(個人事業主等、確定申告している人)

- シミュレーターを利用する

確実なのは、源泉徴収票、確定申告書を確認することです。

ただ、それらの書類がすぐに手元に準備できない場合もあります。

その場合、Webで公開されているシミュレーターの利用がオススメです。

オススメは「税金・社会保障教育」の「税金・保険料シミュレーション」です。

年収を入力するだけで、簡単に税金や社会保険料が分ります。

また、各種控除の設定もできますので、自分に合った条件でのシミュレーションもできます。

今回、以下の想定で所得税を計算します。

- 会社員共働き、子供は0歳児が1人(※妻は正社員で、扶養はしていない)

- 夫30歳で年収700万円(※転職の予定はなく、13年間年収が変わらない想定)

- 家づくりの総費用5,000万円を、金利1%、借入期間35年のフルローンで借入

- 夫の単独ローン、元利金等型、ボーナス返済なし

- 長期優良住宅、2023年5月に居住開始

この場合、所得税・住民税は以下のようになります。

| 年数 | 所得税 |

|---|---|

| 1 | 30万7,700円 |

| 2 | 30万7,700円 |

| 3 | 30万7,700円 |

| 4 | 30万7,700円 |

| 5 | 30万7,700円 |

| 6 | 30万7,700円 |

| 7 | 30万7,700円 |

| 8 | 30万7,700円 |

| 9 | 30万7,700円 |

| 10 | 30万7,700円 |

| 11※ | 29万6,500円 |

| 12 | 29万6,500円 |

| 13 | 29万6,500円 |

※年収は一律で計算しています。

※ボーナスは考慮せず、月払いのみで計算しています。

※基礎控除、社会保険料控除を考慮しており、その他の控除は考慮していません。

※社会保険料は一般的な会社員を想定して計算しています。

※11年目から税金が減っているのは、40歳から徴収される介護保険料によって社会保険料控除額が上がるためです。

所得税より減税額が多い場合って、損しちゃう?

住民税からも戻ってきますが、損するケースもあります…。

住宅ローン控除は、所得税と住民税から控除額が控除される仕組みです。

そのため、自身の所得税と住民税を超えた金額が控除されることはありません。

所得税・住民税からの減税は、以下の順番で計算されます。

- 住宅ローン控除額 < 所得税額の場合、所得税のみ全額控除

- 住宅ローン控除額 > 所得税額の場合、所得税が全額控除された上で、以下の金額が翌年の住民税※から控除

住民税額 ー(住宅ローン控除額 ー 所得税額)

※所得税の課税総所得の5%か、9万7,500円の少ない方が上限

- 年収:900万円

- 所得税:約65万円

- 住民税:約54万円

- 住宅ローン控除額:35万円

この場合、所得税が住宅ローン控除額を上回っているので、所得税のうち35万円が控除。

- 年収500万円

- 所得税:約14万円

- 住民税:約24万円

- 住宅ローン控除額:35万円

この場合、住宅ローン控除額が所得税を上回っているので、所得税14万円が全額控除。

その上、住宅ローン控除額の残り21万円のうち、住民税から、所得税の課税総所得の5%か、9万7,500円の少ない方を上限に控除。

課税総所得は、所得から所得控除を差し引いた額です。

年収500万円の場合、課税総所得は235万円となります。

そのため、課税総所得の5%は11万7,500円となり、9万7,500円の方が小さくなるため、9万7,500円が翌年の住民税から控除されます。

今回想定の年収700万円の場合、課税総所得は367万円、課税総所得の5%は18万3,500円となり、住民税から控除される上限額は9万7,500円となります。

ただし、住宅ローン控除の最大控除額は年間35万円ですので、実際は、所得税と住民税合わせて35万円までしか控除されません。

よって、最大で控除される金額は以下のようになります。

| 年数 | 所得税 | 住民税 |

|---|---|---|

| 1 | 30万7,700円 | 4万2,300円 |

| 2 | 30万7,700円 | 4万2,300円 |

| 3 | 30万7,700円 | 4万2,300円 |

| 4 | 30万7,700円 | 4万2,300円 |

| 5 | 30万7,700円 | 4万2,300円 |

| 6 | 30万7,700円 | 4万2,300円 |

| 7 | 30万7,700円 | 4万2,300円 |

| 8 | 30万7,700円 | 4万2,300円 |

| 9 | 30万7,700円 | 4万2,300円 |

| 10 | 30万7,700円 | 4万2,300円 |

| 11※ | 29万6,500円 | 5万3,500円 |

| 12 | 29万6,500円 | 5万3,500円 |

| 13 | 29万6,500円 | 5万3,500円 |

| 合計 | 396万6,500円 | 58万3,500円 |

※年収は一律で計算しています。

※ボーナスは考慮せず、月払いのみで計算しています。

※基礎控除、社会保険料控除を考慮しており、その他の控除は考慮していません。

※社会保険料は一般的な会社員を想定して計算しています。

※11年目から税金が減っているのは、40歳から徴収される介護保険料によって社会保険料控除額が上がるためです。

4つの金額を毎年比較して、都度一番少ない金額を割り出す

ここまでで計算した4つの金額を年毎に比較し、一番少ない金額を割り出します。

4つの金額を毎年比較し、一番少ない金額を割り出すと、以下のようになります。

| 年数 | 最大 控除額 | 年末時点のローン残高 ×0.7% (100円未満切り捨て) | 住宅取得等の対価の額 ×0.7% (100円未満切り捨て) | 所得税 | 実際の 控除額 (4つの中で1番小さい額) |

|---|---|---|---|---|---|

| 1 | 35万円 | 34万4,400円 | 30万5,200円 | 30万7,700円 | 30万5,200円 |

| 2 | 35万円 | 33万5,900円 | 30万5,200円 | 30万7,700円 | 30万5,200円 |

| 3 | 35万円 | 32万7,400円 | 30万5,200円 | 30万7,700円 | 30万5,200円 |

| 4 | 35万円 | 31万8,800円 | 30万5,200円 | 30万7,700円 | 30万5,200円 |

| 5 | 35万円 | 31万円 | 30万5,200円 | 30万7,700円 | 30万5,200円 |

| 6 | 35万円 | 30万1,300円 | 30万5,200円 | 30万7,700円 | 30万1,300円 |

| 7 | 35万円 | 29万2,400円 | 30万5,200円 | 30万7,700円 | 29万2,400円 |

| 8 | 35万円 | 28万3,400円 | 30万5,200円 | 30万7,700円 | 28万3,400円 |

| 9 | 35万円 | 27万4,300円 | 30万5,200円 | 30万7,700円 | 27万4,300円 |

| 10 | 35万円 | 26万5,200円 | 30万5,200円 | 30万7,700円 | 26万5,200円 |

| 11 | 35万円 | 25万5,900円 | 30万5,200円 | 29万6,500円 | 25万5,900円 |

| 12 | 35万円 | 24万6,600円 | 30万5,200円 | 29万6,500円 | 24万6,600円 |

| 13 | 35万円 | 23万7,200円 | 30万5,200円 | 29万6,500円 | 23万7,200円 |

| 合計 | 455万円 | 379万2,800円 | 396万7,600円 | 396万6,500円 | 368万2,300円 |

※住宅取得等の対価の額は、家づくりの総費用から10%の諸費用を差し引いて計算しています。

※年収は一律で計算しています。

※所得税は基礎控除、社会保険料控除を考慮しており、その他の控除は考慮していません。

※社会保険料は一般的な会社員を想定して計算しています。

※11年目から所得税が減っているのは、介護保険料の徴収によって社会保険料控除額が上がるためです。

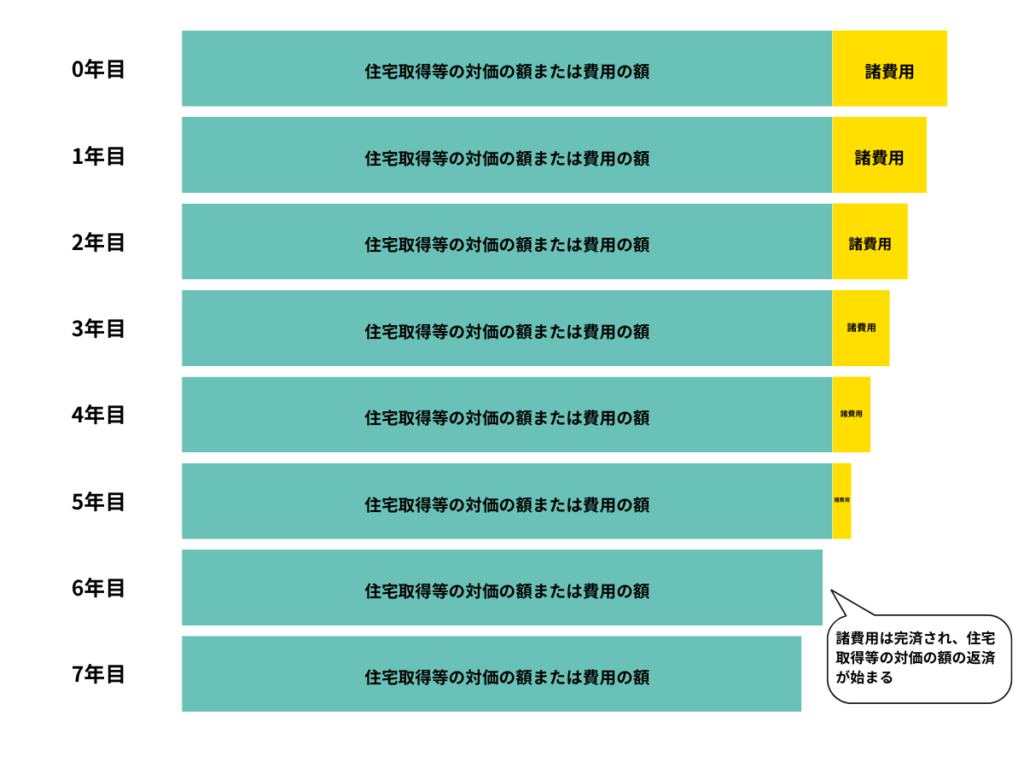

なんで途中から住宅ローン残高の方に切り替わるの?

住宅ローン残高のうち、住宅取得等の対価の額または費用の額×0.7%で計算するためです!

上記の表では、1年目から5年目までは住宅取得等の対価の額または費用の額×0.7%、6年目からは年末時点での住宅ローン残高×0.7%となっています。

これは、住宅ローン控除の計算方法が、「住宅ローン残高のうち住宅取得等の対価の額または費用の額×0.7%」となっているため、借入額のうち、住宅取得等の対価の額または費用の額に当たる部分で計算しているからです。

つまり、1年目から5年目までは、諸費用として借り入れた部分が先に返済され、住宅取得等の対価の額又は費用の額は全額残っている状態で、5年目中に諸費用部分は完済。

6年目以降は住宅取得等の対価の額又は費用の額の返済が始まるため、徐々に住宅ローン控除の計算対象となる年末時点の住宅ローン残高も減っていく、という仕組みです。

以上から、今回のケースの場合、13年間で受け取れる住宅ローン控除額の合計は、368万2,300円となります。

補助金を受け取る場合の注意点

取得等の対価の額を計算するとき、「補助金等は控除する」ってなってるんだけど、どういうこと?

「子育てエコホーム支援事業」などで補助金を受け取ったら、その分取得等の対価の額から引いて計算する必要がある、ということです!

注文住宅や新築住宅を建てる場合、国や自治体からの補助金制度が充実しており、利用を検討している人も多いのではないでしょうか。

しかし、補助金制度を利用する場合、住宅ローン控除の計算に影響があるので注意が必要です。

国税庁では次のような記載があります。

住宅の取得等に関し、補助金等(国または地方公共団体から交付される補助金または給付金その他これらに準ずるものをいいます。以下同じです。)の交付を受ける場合(平成23年6月30日以後に住宅の取得等に係る契約を締結する場合に限ります。以下同じです。)には、その補助金等の額を控除します。

引用:国税庁「住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

つまり、補助金をもらったら、もらった分は住宅ローン減税の計算から引いてください、ということです。

これまでの例通り、フルローンで5,000万円を年利1%、借入期間35年で借り入れ、2024年5月から返済を開始する場合で、子育てエコホーム支援事業を利用し、100万円の補助金を受け取ったとします。

住宅の取得等対価の額は、

5,000万円−(外構費用140万円+諸費用500万円)=4,360万円

と計算しますが、ここからさらに受け取った補助金の額を引きます。

4,360万円ー100万円(受け取った補助金)=4,260万円

この額で住宅ローン控除の控除額を計算すると、

4,260万円×0.7%=298,200円

となり、この金額が控除額の最大値となります。

補助金分を引いたら、住宅ローン控除額が7,000円少なくなっちゃった…

これを控除期間の13年間で当てはめて考えます!

補助金を反映させた13年間の控除額は、以下のようになります。

| 年数 | 年末時点のローン残高 ×0.7% (100円未満切り捨て) | 住宅取得等の対価の額 ×0.7% (100円未満切り捨て) | 補助金を反映させた後の 住宅取得等の対価の額 ×0.7% (100円未満切り捨て) | 実際の 控除額 |

|---|---|---|---|---|

| 1 | 34万4,400円 | 30万5,200円 | 29万8,200円 | 29万8,200円 |

| 2 | 33万5,900円 | 30万5,200円 | 29万8,200円 | 29万8,200円 |

| 3 | 32万7,400円 | 30万5,200円 | 29万8,200円 | 29万8,200円 |

| 4 | 31万8,800円 | 30万5,200円 | 29万8,200円 | 29万8,200円 |

| 5 | 31万円 | 30万5,200円 | 29万8,200円 | 29万8,200円 |

| 6 | 30万1,300円 | 30万5,200円 | 29万8,200円 | 29万8,200円 |

| 7 | 29万2,400円 | 30万5,200円 | 29万8,200円 | 29万2,400円 |

| 8 | 28万3,400円 | 30万5,200円 | 29万8,200円 | 28万3,400円 |

| 9 | 27万4,300円 | 30万5,200円 | 29万8,200円 | 27万4,300円 |

| 10 | 26万5,200円 | 30万5,200円 | 29万8,200円 | 26万5,200円 |

| 11 | 25万5,900円 | 30万5,200円 | 29万8,200円 | 25万5,900円 |

| 12 | 24万6,600円 | 30万5,200円 | 29万8,200円 | 24万6,600円 |

| 13 | 23万7,200円 | 30万5,200円 | 29万8,200円 | 23万7,200円 |

| 合計 | 379万2,800円 | 396万7,600円 | 387万6,600円 | 364万4,200円 |

※住宅取得等の対価の額は、家づくりの総費用から10%の諸費用を差し引いて計算しています。

※年収700万円で、所得税は控除額を上回っている想定です。

13年間だと、38,100円少なくなったね…

補助金はぜひ活用したいですが、住宅ローン減税額が減ると、何だか損した気持ちになりますね…

このように、補助金制度を活用する場合、取得対価等の額から補助金の分を差し引いて計算することになるので、住宅ローン控除の金額は少なくなります。

住宅ローン控除を計算する時は、補助金を活用するかどうか、活用する場合は補助金の金額もしっかりと把握した上で、計算しましょう。

頭金を用意する場合の注意点

頭金とは、住宅を購入する際に用意する自己資金のことです。

一般的な頭金の額は、借り入れ総額の10%程度と言われていますが、頭金を用意しないフルローンで借り入れるケースもあります。

今回の試算もフルローンで行いました。

頭金を用意する場合、一般的にはどれくらい用意するの?

半数以上の人は、借り入れ総額の10%以上です!

住宅金融支援機構が2023年に行った住宅ローン利用者調査では、融資率(借入額を住宅購入額で割った比率)に関する調査の結果は以下のようになります。(いずれも変動金利で借り入れている人の割合)

- 融資率100%(頭金なしのフルローン):12.2%

- 融資率90%超〜100%未満(頭金10%未満):30.5%

- 融資率90%以下(頭金10%以上):57.3%

【参考】

住宅金融支援機構 住宅ローン利用者調査(2023年4月実施)

この調査から、大半の方は、頭金を10%以上用意した上で住宅ローンを組んでいることがわかります。

ちなみに我が家は頭金なしのフルローンなので、少数派です。

頭金を用意する場合、住宅ローンの借入額が減少するので、住宅ローン控除で受けられる控除額も減少します。

家づくりの総額が5,000万円で、500万円の頭金を用意し、4500万円を年利1%、借入期間35年で借り入れ、2023年5月から返済を開始する場合で考えます。

頭金を用意した場合、住宅の取得等対価の額に変更はありませんが、借り入れ総額が減少します。

借り入れ総額が減少することで、毎年の住宅ローン残高も減少するので、住宅ローン減税額も、以下のように減少します。

| 年数 | 借入金5,000万円の 年末時点のローン残高 ×0.7% (100円未満切り捨て) | 借入金4,500万円の 年末時点のローン残高 ×0.7% (100円未満切り捨て) | 住宅取得等の対価の額×0.7% (100円未満切り捨て) | 実際の控除額 (4つの中で1番小さい額) |

|---|---|---|---|---|

| 1 | 34万4,400円 | 30万9,900円 | 30万5,200円 | 30万5,200円 |

| 2 | 33万5,900円 | 30万2,300円 | 30万5,200円 | 30万2,300円 |

| 3 | 32万7,400円 | 29万4,600円 | 30万5,200円 | 29万4,600円 |

| 4 | 31万8,800円 | 28万6,900円 | 30万5,200円 | 28万6,900円 |

| 5 | 31万円 | 27万9,000円 | 30万5,200円 | 27万9,000円 |

| 6 | 30万1,300円 | 27万1,100円 | 30万5,200円 | 27万1,100円 |

| 7 | 29万2,400円 | 26万3,100円 | 30万5,200円 | 26万3,100円 |

| 8 | 28万3,400円 | 25万5,100円 | 30万5,200円 | 25万5,100円 |

| 9 | 27万4,300円 | 24万6,900円 | 30万5,200円 | 24万6,900円 |

| 10 | 26万5,200円 | 23万8,700円 | 30万5,200円 | 23万8,700円 |

| 11 | 25万5,900円 | 23万300円 | 30万5,200円 | 23万300円 |

| 12 | 24万6,600円 | 22万1,900円 | 30万5,200円 | 22万1,900円 |

| 13 | 23万7,200円 | 21万3,400円 | 30万5,200円 | 21万3,400円 |

| 合計 | 379万2,800円 | 341万3,200円 | 396万7,600円 | 340万8,500円 |

※住宅取得等の対価の額は、家づくりの総費用から10%の諸費用を差し引いて計算しています。

※年収700万円で、所得税は控除額を上回っている想定です。

頭金を500万円用意することで、5,000万円のフルローンで受けられる住宅ローン控除額と比較して、住宅ローン控除額が27万3,800円減少してしまいました。

住宅ローン控除が減少するし、自己資金も減っちゃうなら、頭金は用意しない方が良くない?

それがそうでもなくて…。

頭金を用意するメリットは、主に次の2つです。

- 毎月の返済額が抑えられる

- 総返済額が抑えられる

金利1%、借入期間35年の住宅ローンで5,000万円借りるパターンと、頭金500万円を用意して4,500万円借りるパターンで、毎月の返済額と総返済額を比較すると、以下のようになります。

| 借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 5,000万円 | 14万1,143円 | 5,928万0,060円 |

| 4,500万円 | 12万7,029円 | 5,335万2,180円 |

| 差額 | 1万4,114円 | 592万7,880円 |

はじめに頭金として500万円用意することで、毎月の返済額が約1万4,000円安くなります。

固定費で毎月1万4,000円削減するのはなかなか大変ですので、効果が高いです。

これにより、総返済額も約590万円軽減できますので、35年間で差し引き90万円得する計算になります。

頭金を500万円支払うことで、35年間で590万円の住宅ローン返済額が軽減されるので、

590万円ー500万円=90万円 が得になる、ということです。

住宅ローン控除は27万円減少してしまいますが、それでも63万円程度は得をするということになります。

ただ、年利換算すると年0.36%ですので、銀行預金よりは多少マシ、と言ったところですが…。

銀行預金よりマシなら、頭金は用意した方がいいの?

これがまたそうでもなくて…

金利が1%以上と高い場合、頭金を入れることのメリットを最大限享受できますが、金利が低い場合は話が変わります。

金利が上昇してきているとはいえ、昨今の変動金利は0.4%程度が普通ですので、0.4%でシミュレーションしてみます。

金利0.4%、借入期間35年の住宅ローンで5,000万円借りるパターンと、頭金500万円を用意して4,500万円借りるパターンで、毎月の返済額と総返済額を比較すると、以下のようになります。

| 借入額 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 5,000万円 | 12万7,595円 | 5358万9,900円 |

| 4,500万円 | 11万4,836円 | 4823万1,120円 |

| 差額 | 1万2,759円 | 535万8,780円 |

金利が0.4%の場合、毎月の返済額は約1万3,000円安くなります。

しかし、総返済額の差額は約535万円程度となり、頭金を差し引くと35万円程度の得となり、金利1%の時の90万円の得より、お得度合いが下がってしまいました。

金利0.4%の場合の住宅ローン控除の減少分(借入金5,000万円を4,500万円にした際の)は28万円程度となるので、それを差し引くと、最終的に7万円程度の得となります。

35年間で7万円得をするために、自己資金の500万円を使いますか?

年利で換算すると0.003%ですよ?

…それは使わないね。

上記のように、金利の低い変動金利を利用する場合、頭金の効果は非常に薄くなります。

逆に、金利の高い固定金利の場合、頭金の恩恵を受けやすいですが、いずれにしても、頭金を用意することで住宅ローン控除の額も減少しますので、注意が必要です。

ふるさと納税を活用する場合の注意点

ふるさと納税は、自身で決めた自治体に寄付金を寄付することで、自己負担額2,000円で、自身の所得税や住民税を控除してもらい、かつ返礼品を受け取ることができる、お得すぎる制度です。

でも、住宅ローン控除で所得税や住民税が控除されちゃうと、ふるさと納税できなくない?

大丈夫です!

ふるさと納税と住宅ローン控除の併用は可能です。

ただし、申請方法・所得税額・住宅ローン控除額によっては、住宅ローン控除が最大限活用できなくなる可能性はあります。

ふるさと納税をした後、税金を控除してもらうためには、以下のいずれかの申請方法で申請する必要があります。

- ワンストップ特例制度

- 確定申告

ワンストップ特例制度を利用する場合、住民税のみから控除されるので、住宅ローン控除の直接的な影響を受けることはありません。

しかし、確定申告をする場合、ふるさと納税の納税分は、所得税と住民税からそれぞれ控除されるので、所得税の額によっては、住宅ローン控除の控除額が減ってしまうことがあります。

- 年収630万円

- 所得税:22万700円

- 住民税:32万8,200円

- 住宅ローン控除額:31万5,000円(令和7年に長期優良住宅に居住)

この場合、住宅ローン控除額が所得税を上回っているので、所得税22万700円が全額控除。

その上、住宅ローン控除額の残り9万4,300円が住民税から控除されます。

※住民税からの控除額は、所得税の課税総所得の5%か、9万7,500円の少ない方が上限

この場合、31万5,000円が全額控除されます!

しかし、この年、ふるさと納税を8万2,000円分(控除されるのは8万円分)したとします。

この場合、確定申告することで、約8,000円が所得税から控除されます。

元々の所得税は22万700円ですので、8,000円が控除されると、所得税は21万2,700円となります。

ここから、住宅ローン控除の計算が、以下のように行われます。

- 所得税21万2,700円が全額控除

- 住宅ローン控除額の残り10万2,300円のうち、9万7,500円が住民税から控除

この場合、控除額の合計は、以下のとおりです。

21万2,700円 + 9万7,500円 = 31万200円

ふるさと納税しない場合と比べて、4,800円控除額が減ったね…。

そうなんです…。

このように、確定申告の場合、所得税・住宅ローン控除額によっては、ふるさと納税をすることで、住宅ローン控除額が減ってしまうことがあります。

じゃあ確定申告しなければいいってことだよね?

そうですが、確定申告しないと損をすることもあります。

確定申告をしないと損をするのは、以下のような時です。

- 住宅ローン控除を初めて申請する時(住宅ローン控除は初回に確定申告しないと、その後の控除が受けられない)

- ふるさと納税を6自治体以上で行なった時(ワンストップ特例制度の申請は5自治体まで)

- 医療費控除が使える時(医療費が10万円以上なら、所得税・住民税とも控除できる)

- 株式取引で損失を抱えた時(翌年以降に損失を繰越し、利益と相殺できる。ただしNISA除く)

上記のいずれも、確定申告はしなくてもいいですが、しないと損をするパターンとなります。

特に、住宅ローン控除を初めて利用する方は、確定申告が必須となりますので、注意が必要です。

まとめ:住宅取得等の対価の額を考慮して、より正確な住宅ローン控除額を把握しよう!

住宅ローン控除で実際に控除される金額について解説しました。

1年目から13年目までに、住宅ローン控除で実際にいくら戻ってくるかを知るためには、次の順番で金額の計算・比較が必要です。

また、住宅ローン控除を利用する場合、以下の点に注意が必要です。

住宅ローンを組むのであれば、住宅ローン控除はぜひ活用したい制度です。

しかし、いくら控除になるのか、金額をしっかりシミュレーションしておかなければ、

「思ってたより全然控除されなかった…」

などと、住宅を購入した後に後悔することになりかねません。

住宅購入で明るい見通しを持って、後悔することがないよう、今回の記事を参考にしていただければと思います。

最後までお読みいただき、ありがとうございました!